1. 3D 打印粉末市场概述——定义、范围和重要性是什么?

3D 打印粉末市场指的是用于金属、塑料和陶瓷等材料的粉末状增材制造(Additive Manufacturing)原料的生产、供应和应用的整体产业。该市场覆盖了粉末的研发、生产工艺(如气体雾化、等离子体雾化等)、后处理以及在航空航天、汽车、医疗等行业的终端应用。随着工业制造向轻量化、高性能和定制化转型,粉末基 3D 打印技术因其能够实现复杂几何结构、降低材料浪费和缩短产品周期而受到高度关注,成为推动数字化制造的重要支柱。

2. 3D 打印粉末市场的驱动因素、限制因素、挑战与机会有哪些?

主要驱动因素包括:①高性能金属粉末满足航空航天和国防对强度和耐热性的苛刻要求;②汽车行业对轻量化零部件的需求推动粉末材料的应用;③医疗领域对个性化植入物的需求提升了生物兼容性粉末的研发。限制因素主要是粉末生产成本高、质量控制难度大以及行业标准尚未统一。挑战表现为:生产规模化受限、粉尘安全与环保监管趋严。机会则体现在:新型合金粉末(如高熔点钛合金)研发突破、回收再利用技术成熟以及政府对增材制造的政策扶持。

3. 3D 打印粉末市场的增长趋势是什么?

当前趋势包括:①从传统金属粉末向多材料复合粉末转变,以满足功能梯度材料需求;②粉末粒径分布控制技术提升,实现更高的打印分辨率和密度;③基于 AI 的粉末质量预测模型加速研发周期;④低成本塑料粉末在消费电子和小批量生产中的渗透加快;⑤陶瓷粉末在高温、耐磨零部件中的应用快速增长。

4. COVID-19 对 3D 打印粉末市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断导致粉末原料的交付延迟,部分制造企业转向本地化生产以降低风险。与此同时,远程医疗和航空维修的需求刺激了对快速制造的需求,促使部分厂商加速数字化转型。随着全球疫苗普及,物流恢复,市场需求回暖,尤其在航空航天和医疗行业的恢复力度最为显著,整体恢复轨迹呈现稳步上升趋势。

5. 3D 打印粉末市场的竞争格局如何,主要竞争者有哪些?

市场呈现多元化竞争格局,既有大型化工集团(如 BASF、Arkema、Evonik)提供高端金属粉末,也有专业增材制造企业(如 EOS、ExOne、Markforged)自研粉末与设备一体化解决方案。行业内并购和技术合作频繁,例如 GENERAL ELECTRIC 与金属粉末供应商的合作,以增强供应链的稳定性。竞争焦点集中在粉末的纯度、粒径可控性以及成本效益上。

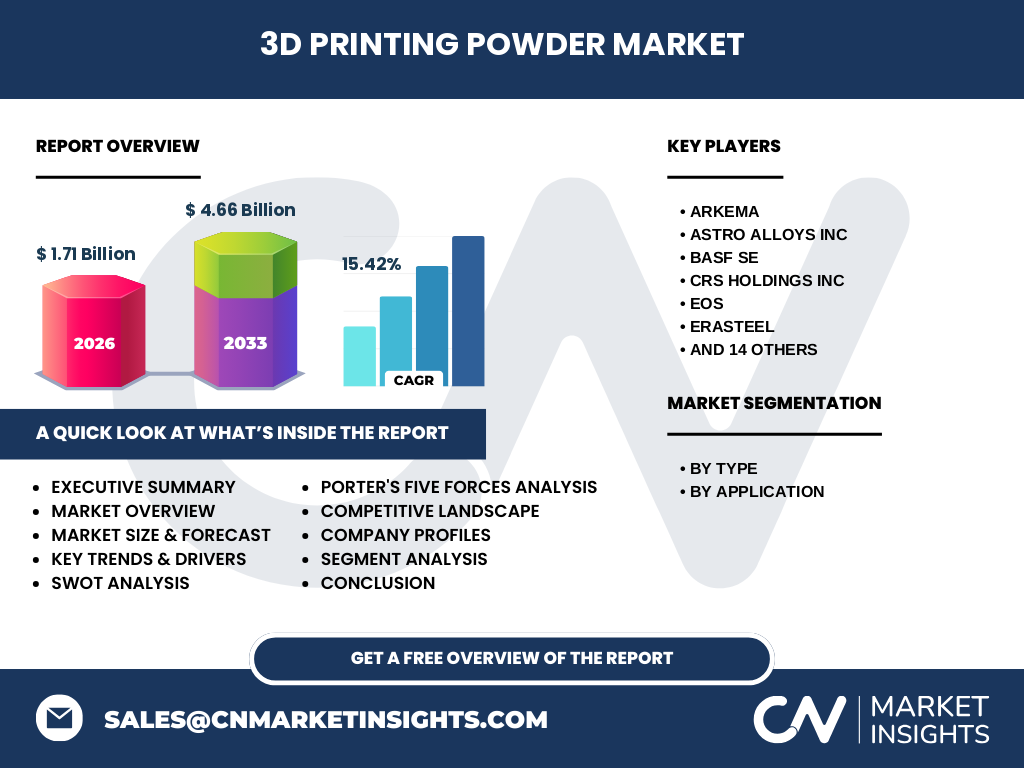

6. 执行摘要——关于 3D 打印粉末市场的高层概览和关键发现是什么?

2026 年全球 3D 打印粉末市场规模达到 17.1 亿美元,预计 2027‑2033 年复合年增长率为 15.42%,2033 年规模将增长至约 46.6 亿美元。金属粉末仍是市场主体,航空航天与国防、汽车、医疗为主要应用领域。技术创新、材料多样化和政策支持是推动高速增长的核心动力;成本控制和标准化仍是需要突破的关键瓶颈。主要竞争者通过研发投入、并购和生态伙伴关系强化市场地位。

7. 3D 打印粉末市场的预测——2025‑2032 年的前景如何?

基于 15.42% 的年复合增长率,市场将保持快速扩张。金属粉末预计继续保持最高增长率,尤其是钛合金和高温合金在航空航天的应用。塑料粉末将受益于消费电子与轻量化需求,呈现稳健增长。陶瓷粉末在高温部件和生物医药领域的渗透率将提升。整体来看,市场规模将在 2032 年突破 40 亿美元大关。

8. 3D 打印粉末市场按细分的规模与份额——按类型和应用如何划分?

按类型划分,金属粉末占据最大份额,其次是塑料粉末,陶瓷粉末则处于起步阶段。按应用划分,航空航天与国防是最重要的细分市场,随后是汽车行业,医疗领域的需求增长速度最快。不同细分之间的交叉创新,如医用金属粉末与生物陶瓷的复合,正形成新的增长点。

9. 全球 3D 打印粉末市场按地区的规模与份额如何分布?

北美凭借强大的技术研发能力和成熟的航空航天产业,占据显著市场份额;欧洲凭借众多化工巨头和创新生态系统,保持稳健增长;亚太地区受益于制造业规模和政府的增材制造扶持政策,增长潜力最大,特别是中国、日本和韩国的市场需求快速上升。

10. 3D 打印粉末市场的地区分析——各地区的市场表现如何?

北美市场以高端金属粉末为主,主要客户为航空航天和国防企业。欧洲市场在高性能塑料粉末和环保标准方面走在前列,德国和法国的企业在粉末回收利用上有突出表现。亚太地区的增长动力来自汽车轻量化和消费电子的批量化需求,中国的产业园区聚集了从粉末生产到整机制造的完整链条,增长速度领先。

11. 3D 打印粉末市场的领先公司简介——这些企业的战略是什么?

主要公司包括 Arkema、BASF、Evonik 等化工巨头,侧重高纯度金属粉末研发和全球供应网络;EOS、ExOne、Markforged 等增材制造设备厂商,提供粉末与打印机一体化解决方案;GENERAL ELECTRIC 与 EOS 合作深化航空航天专用粉末研发;Sandvik、voestalpine 等金属加工企业通过并购扩大粉末产品线。总体策略聚焦于技术创新、产能扩张和生态合作伙伴关系构建。

12. 波特五力模型对 3D 打印粉末市场的分析结果是什么?

供应商议价能力较高,因高纯度粉末生产工艺门槛高;买方议价能力正在提升,受多家供应商竞争影响;新进入者壁垒高,涉及资本、技术和认证成本;替代品有限,传统加工工艺难以完全替代增材制造的复杂结构优势;行业内部竞争激烈,企业通过差异化的材料配方和服务提升竞争优势。

13. SWOT 分析——3D 打印粉末市场的优势、劣势、机会和威胁是什么?

优势:技术壁垒高、材料多样化、满足高端制造需求。劣势:成本偏高、质量控制难、标准体系不完善。机会:政府采购及补贴、行业标准化进程、回收再利用技术突破。威胁:原材料价格波动、环保法规趋严以及竞争对手的跨界进入。

14. 3D 打印粉末市场的价值链分析——行业结构和价值流如何?

价值链从上游的原料采集、粉末制备(雾化、筛分、表面处理)到中游的质量检测、包装和物流,再到下游的设备集成、零部件设计与打印、后处理(热等静压、表面处理)以及最终的终端应用。关键价值点在于粉末的粒径均匀性和纯度控制,以及与打印设备的匹配度。回收再利用环节正逐步形成闭环,提升整体价值链的可持续性。

15. 关键投资洞察——在 3D 打印粉末市场的投资建议是什么?

建议关注具备先进雾化技术和规模化生产能力的企业,尤其是金属粉末细分领域的领先者。与此同时,具备材料回收再利用技术的公司将受益于成本降低和绿色合规需求。对亚太地区的本地化生产布局进行战略投资,可抓住区域高速增长的红利。合作研发和并购是加速技术落地的有效路径。

16. 3D 打印粉末市场的结论——主要结论和关键要点是什么?

3D 打印粉末市场正处于高速成长阶段,2026 年规模 17.1 亿美元,2027‑2033 年预计以 15.42% 的复合年增长率扩张至约 46.6 亿美元。金属粉末为核心,应用集中在航空航天、汽车和医疗。技术创新、成本优化和标准化是未来的关键驱动因素。行业竞争激烈,领先企业通过研发、并购和生态合作巩固优势。投资者应聚焦具备规模化生产、技术领先和地区布局的企业。

17. 研究方法论——本报告的研究是如何开展的?

本报告采用了二手数据收集、行业访谈、专家咨询和趋势外推相结合的方法。通过对公开财报、市场调研机构报告、专利数据库和行业会议资料的系统梳理,提炼出关键指标和趋势。随后使用复合年增长率模型对 2027‑2033 年的市场规模进行预测,并对细分市场进行横向对比分析。

18. 研究范围——本报告覆盖了哪些内容,有哪些限制?

报告覆盖了 3D 打印粉末的类型(金属、塑料、陶瓷)和主要应用领域(航空航天与国防、汽车、医疗)的全球市场规模、增长趋势、竞争格局、区域分布以及价值链分析。由于部分地区的细分数据公开度有限,报告在区域份额上采用了相对估算方法,未提供具体的市场占有率数值。

19. 关键企业及其近期动态——这些公司最近有哪些重要公告、产品发布、合作或战略发展?

Arkema 与航空航天企业签署了金属粉末供应协议,强化高温合金供应链。BASF 推出新型高流动性钛合金粉末,提升打印效率。EOS 与 GENERAL ELECTRIC 合作开发航空发动机专用粉末,实现了更高的强度和耐热性。Markforged 通过收购塑料粉末公司扩展材料库。Sandvik 与中国本地企业建立合资公司,推动亚太地区的粉末生产本土化。以上动向显示行业正通过技术创新、供应链整合和地区布局加速市场成熟。